一般常識

所得控除とは?全14種類の所得控除一覧

スポンサーリンク

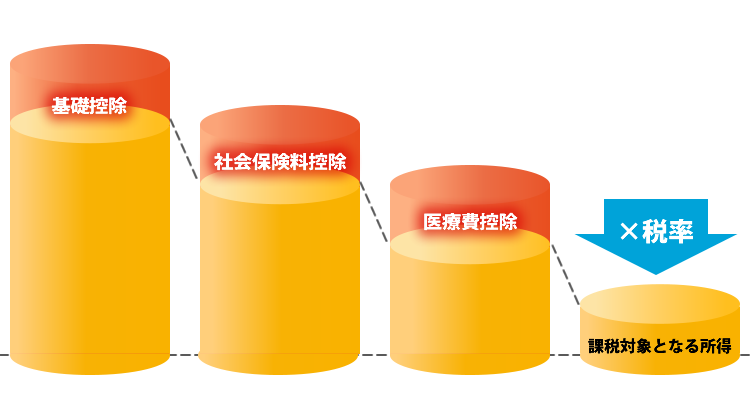

所得控除とは

所得控除とは本来、所得に対してかかる所得税や住民税などの税額を、控除といった形で実際の所得から差し引くことができる仕組みのことです。

※所得とは会社員であれば会社から支払われる給与に加え、副業をしていればその収入もプラスして合計した収入のこと。

分かりやすく簡単に言えば1,000万円の年間所得がある人は本来1,000万円に対して税率を掛け、支払わなければならない税額が決定します。

しかし、所得控除によって実際の所得金額から一定の金額を差し引くことができるため、仮に所得控除額が200万円であれば、本来の所得よりも少ない800万円に対してのみ税率がかかるようになるため支払う税金が安くなります。

そういった所得控除は誰でも受けられる所得控除もあれば、家族である配偶者の有無や個人で入っている保険の有無などによって対象となる所得控除など様々な種類が存在しています。

全14種類の所得控除一覧

上記でも紹介したように所得控除には様々な種類が存在しており、人によって受けられる所得控除は異なります。

会社に勤めている会社員の方であれば、会社の経理担当者が計算してくれるため自ら計算したり意識したりすることはありませんが、個人事業主やフリーランスと呼ばれる方は自ら確定申告を行う必要があるため覚えておく必要があります。

また、会社員の方でも所得控除を上手く利用して個人で節税対策を行うも可能となります。

ここからは所得控除の種類の一覧とそれらの所得控除のご説明をしていきます。

基礎控除

最初に紹介する種類の基礎控除とは所得があれば誰でも受けられる控除のことです。そのため年収が300万円の方はもちろん、1000万円の方でも受けられます。

基礎控除額は一律で38万円となるため、個人事業主が経費を差し引いた残りが38万円以下であれば課税対象となる所得も0円となるため所得税などを収める必要がなくなります。

会社員の方は個人の経費がありませんし、年収が38万円以下と言ったことは最低賃金が決められている以上基本的にはありえませんが、基礎控除によって課税対象となる所得金額が減額されますので所得税などの税金が安くなります。

社会保険料控除

社会保険料控除とは社会保険に加入している方であれば受けられる控除のことです。

会社員の方であれば基本的には社会保険に加入しているため上記の基礎控除と同様に必ず控除される種類の所得控除となります。

また、扶養に入っている妻などの配偶者や両親などを扶養に入れている場合などにも受けることができます。

※社会保険とは将来もらえる「年金保険」や医療施設などを利用した際に自己負担額が減る「健康保険」、介護が必要となった際にかかる介護費用の一部を負担してくれる「介護保険」、失業した場合などに給付を受けられる「雇用保険」などの総称のことです。

社会保険料控除とは標準報酬月額×健康保険料で計算されます。

標準月額報酬とは給与額によって変動し残業代や交通費なども含まれ計算されます。

また、健康保険料は都道府県や年によって異なりますが、上記の標準報酬月額と合わせて全国健康保険協会(通称、協会けんぽ)のホームページからご確認いただけます。

例えば、月収が1,000万円の方であれば43等級となりますので健康保険料が48,510円、厚生年金保険料56,730円の合計105,240円かかります。

※社会保険料は会社員の場合、半分は会社が負担し残りの半分を個人で負担したうえで毎月の給与から天引きされます。

所得控除から話が少しずれてしまいましたが、個人事業主やフリーランスの方は社会保険ではなく国民健康保険となるため社会保険料控除は受けられません。

医療費控除

医療費控除とは医療費として本人だけでなく家族のために支払った医療費を含め、個人で負担した分が控除されると言った種類の所得控除となります。

ただし、年間で支払った全ての医療費が対象となるわけでなく正確には対象となる項目や最低限対象となる医療費によっても変わってきます。

歯の治療代や出産のための入院費用、お薬代などは対象となりますが、美容整形費用や予防注射代、診断初代などは対象となりません。

また、通院のためのバス代は対象となりますが、タクシー代は対象とならないなど細かく決められています。さらに生命保険などで補填を受けた場合にはその額が差し引かれます。

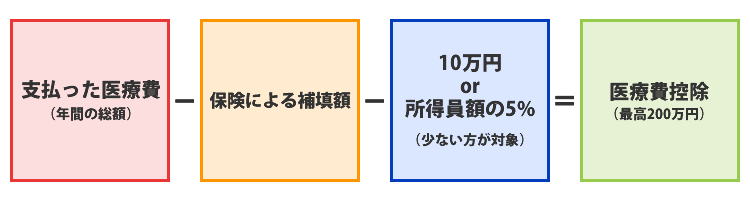

その上で、所得金額の5%または10万円のうちどちらか少ない金額が医療費控除として適用されます。

そのため下記の図のような算出方法となります。

だだし、医療費控除には最高200万円までと言った上限が設定されているため200万円を超える所得控除は受けられません。

非常に分かりにくいですが10万円を超える医療費を年間で支払った場合には医療費控除を受けられる可能性がありますので会社員の方は経理担当者や上司、個人事業主やフリーランスの方はお近くの税理士事務所などに相談するとはっきりしたことが分かるはずです。

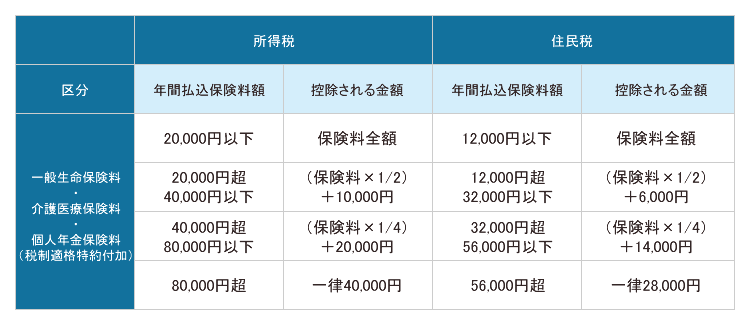

生命保険料控除

個人で民間の保険会社の生命保険などに加入している方も多いと思いますが、そういった生命保険に加入するために毎月支払っている保険料も所得控除の対象となります。

また、生命保険料控除と言った名前ですが、介護医療保険や個人年金なども対象となるためそれらの保険料も生命保険料控除の対象となります。

実際の控除額は年間の保険料によって異なりますが下記の図から確認していただけます。

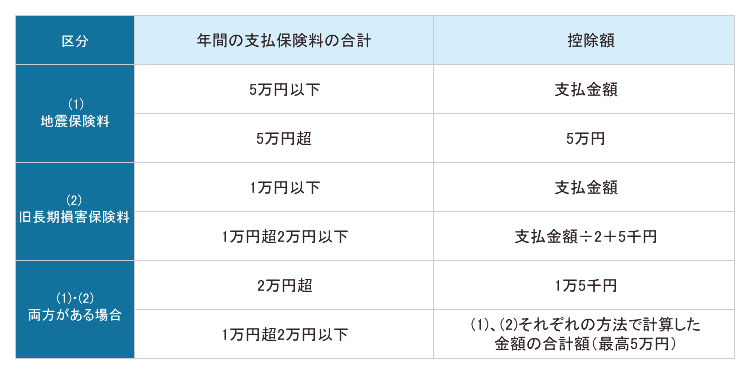

地震保険料控除

日本は地震の多い国であり、2011年3月11日に発生した東日本大震災のあった年は震度1以上の地震が年間で1万回以上発生したと気象庁が発表しています。

また、東日本大震災直後は地震関連の保険への加入希望者が急増したとも言われており、地震保険に支払った保険料も地震保険料控除として所得控除の対象となります。

配偶者控除

配偶者控除とは所得がない配偶者や所得が少ない配偶者を扶養している場合に控除される所得控除の一種です。

一般的には配偶者と言うと専業主婦やアルバイトをしている妻と言ったイメージがありますが、夫が専業主婦として妻の扶養になっている場合でも同様に配偶者控除を受けられます。また、配偶者の年齢や年収によっても受けられる控除額に違いがでてきます。

ただし、配偶者控除は本人の年収が1,000万円超える方の場合には適用されません。また、配偶者の年収が103万円を超える場合には扶養になれませんので同じく所得控除されません。

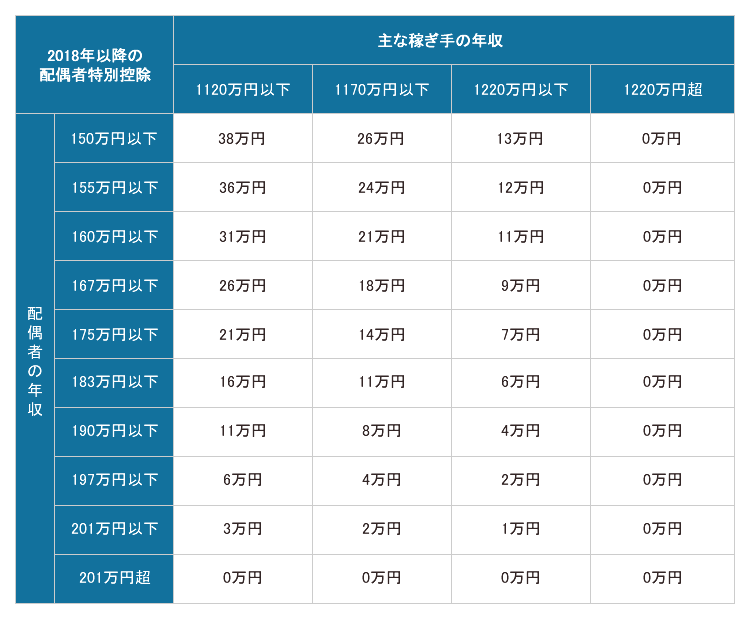

配偶者特別控除

配偶者特別控除とは上記で紹介した配偶者控除と言った控除を年収が高額あるために受けられない方が控除を受けられる所得控除です。

配偶者控除額は配偶者の年収や世帯主の所得額によって段階的に変化し、世帯主の年収が1,220万円以下で配偶者の年収が201.6万円以下であれば控除を受けることができます。

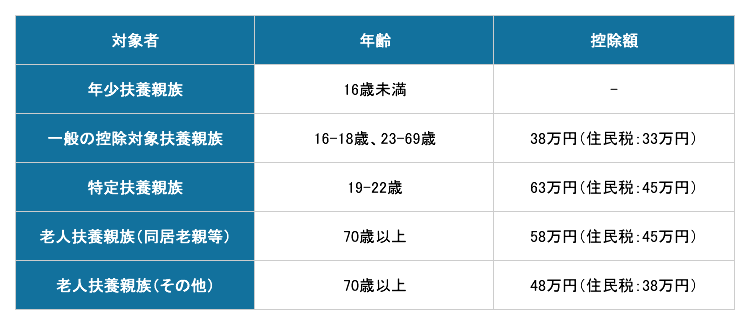

扶養控除

扶養控除とは自力で生活できない家族がいる場合に受けられる所得控除のことで、分かりやすく言えば自分以外に養っている家族がおり、下記の条件を満たせば控除をうけることができます。

扶養の条件は16歳以上に限定され、妻や夫と言った配偶者を除き6親等内の血族及び3親等内の姻族(結婚によってできた家族)であるか、預かり受けた里子、さらに市町村長から養護を委託された老人が対象となります。

また、生計を一にしていること(普段の生活で使うお金を同じにしていること)や扶養者の所得が38万円以下(給与だけの場合は103万円以下)、さらには青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないことが条件となります。

※上記にも記載がありますが、妻や夫は法律上は扶養となりますが、所得控除においては配偶者控除または配偶者特別控除の対象となるため、妻や夫は扶養控除の対象となりません。

扶養控除一人あたり38万円から最大58万円の控除が受けられ、控除額は年齢によって異なります。

寡婦控除(かふこうじょ)

寡婦控除とは夫と離婚している妻や夫に先立たれ夫がいない妻が受けられる所得控除です。

そのため、未婚や再婚している場合には寡婦控除は受けられません。

12月31にの状態で判断され寡婦控除によって27万円の所得控除が受けられます

また、本人の所得が500万以下であることと所得額が38万円以下の子供を扶養している場合には「特別の寡婦」とみなされ35万円の寡婦控除が受けられます。

寡夫控除(かふこうじょ)

上記の寡婦控除と同じ読み方をする寡夫控除とは寡婦控除と反対に妻と離婚している夫や妻に先立たれ妻がいない夫が受けられる控除のことです。

受けられる条件なども同じで27万円の所得控除が受けられます。

また、「特別の寡夫」の条件も同じで、該当すれば35万円の寡夫控除が受けられます。

勤労学生控除

勤労学生控除とはアルバイトをしながら高校や専門学校、短期大学、大学はもちろん小学校や中学校などに通っている場合に受けられる所得控除です。

勤労学生控除の控除額は27万円で条件を全て満たしてれば対象となります。

ただし、給与所得が130万円を超えると勤労学生控除は受けられなくなってしまいます。

また、勤労学生控除には「勤労に基づく所得以外の所得が10万円以下」と言った条件もあります。近年はアフィリエイトや株、ビットコインなどで所得を得ている学生も多いと思いますが、そういった収入が10万円を超えると勤労学生控除は受けられません。

障害者控除

障害者控除とは障害をお持ちの方が受けられる所得控除のことです。また、本人以外にも家族に障害がある方がいる場合にも控除を受けることができます。

さらに、障害は身体的な障害だけに留まらず、精神的な障害も対象となります。

障害者控除は等級によって控除額が変わりますが所得税控除と住民税控除を合わせて53万円から最大で128万円の控除を受けることができます。

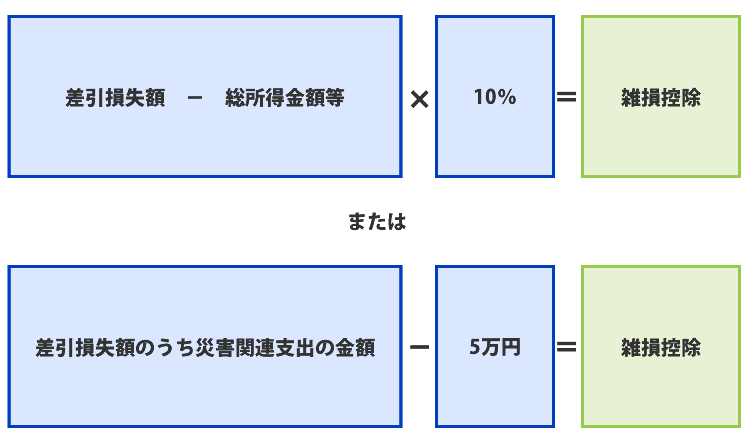

雑損控除

雑損控除とは自分の資産が災害や盗難等によって損害を受けた場合に所得から差し引くことが可能な所得控除です。例えば火事で家や貴金属が燃えて無くなってしまった場合などに対象となりますが、雪国特有の雪下ろし費用も雑損控除の対象となります。

「(差引損失額)-(総所得金額等)×10%」または「(差引損失額のうち災害関連支出の金額)-5万円」のうち金額の多い方が控除額となります。

さらに上記の計算によって算出された控除額が所得額よりも多い場合には3年間繰り越して控除を受けることが可能となります。

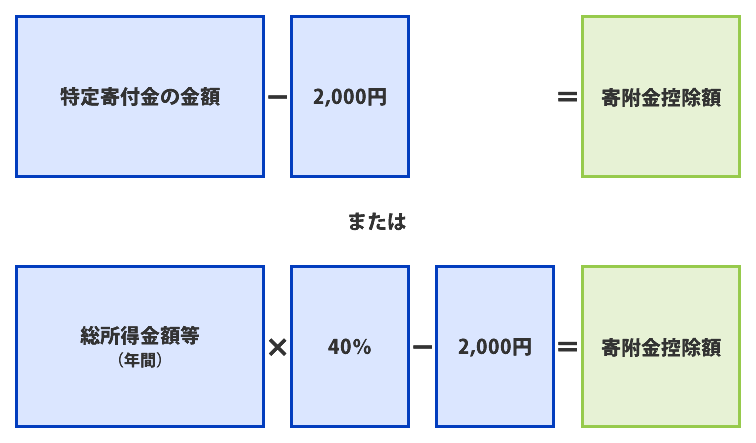

寄附金控除

寄附金控除とは個人で行った寄付額に応じて受けられる所得控除の1種です。

国や地方公共団体、独立行政法人、学校法人など対象となる団体に対して寄付を行った場合に「寄附金控除額 = 特定寄付金の金額 – 2,000円」または「寄附金控除額 = その年分の総所得金額等 × 40% – 2,000円」のうち少ない方の寄附金控除額が控除されます。

この記事が気に入ったら いいね!しよう