まとめ

消費税がかからない(不課税・非課税)物やサービス24選

スポンサーリンク

税金は私たちが避けて通れないものですが、もっとも身近な税金と言えば、やはり消費税でしょう。

消費税は商品・製品やサービスの提供といった取引に対して課せられる税で、消費者が負担し、事業者が納付する仕組みとなっています。税を負担する者と実際に納税する者が異なる「間接税」にあたり、商品やサービスの消費に広く課税することで、消費の程度に応じた公平な税の徴収(水平的公平)が可能となります。

平成元年(1989年)4月から3%の税率でスタートした消費税は、令和元年(2019年)の10月より、ついに10%に引き上げられました。消費者にとっては悩ましいところですが、実はいつくかの場合については、消費税がかからないものもあります。どんな場合に消費税がかからないのか、具体的なケースについて紹介していきましょう。

不課税

「不課税」とは、消費税の対象に当たらない取引を言います。後述するように、「非課税」は「課税対象の例外」になりますが、「不課税」の場合はそもそも最初から対象外なのが特徴です。ですので、当然消費税の計算からは、完全に排除されることになります。

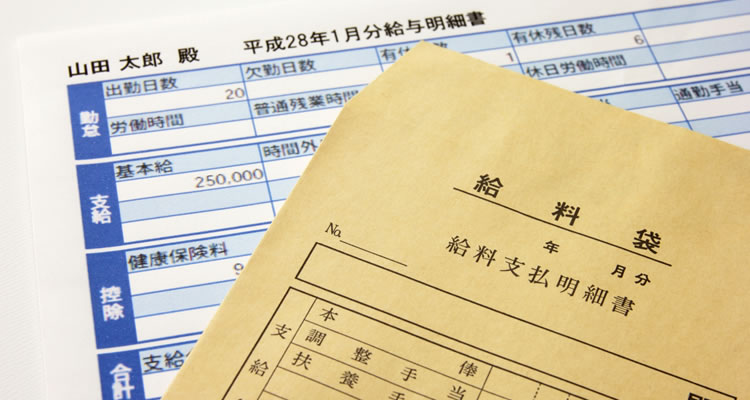

給与・賃金

消費税が課税されるには、次の4つの条件を満たす必要があります。すなわち、「国内で行われる取引であること」「事業者が事業として行う取引であること」「対価を得て行う取引であること」「資産の譲渡、資産の貸付け又は役務の提供であること」の4つです。

「給与・賃金」は、「雇用契約に基づく労働の対価」という性格を持つものです。「事業」として行う資産の譲渡等の対価には当たらないため、上の条件からは外れます。このことから、「給与・賃金」については、消費税がかからない「不課税」の対象とみなされます。

ただし、給与に含まれる「通勤手当」は消費税の対象となっているので、この点は注意が必要です。

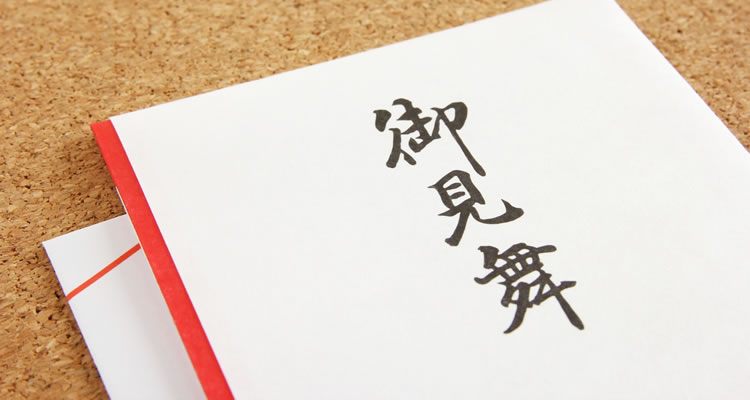

寄附金、祝金、見舞金、補助金等

寄附金や祝金、見舞金、補助金といったものも、消費税がかからない「不課税」の対象となっています。

寄附金や見舞金とは、金銭その他の資産または経済的な利益の贈与、あるいは無償の供与をした場合の金銭の額などのことです。寄附金の典型的な例としては、社会事業団体や政治団体、学校や宗教団体等に対して贈られる「寄贈金」があります。また、事業に直接関係ないものに対する贈与も、原則として寄附金とみなされます。

こうした寄附金等は、対価を得て行う取引には当たりません。そのため、消費税の課税対象とは認められないようになっています。

ただし、寄附の名目でなされたものでも、実質的な対価性が認められた場合には、課税対象となります。

無償による試供品や見本品の提供

無償による試供品や、見本品の提供に対しては、消費税がかかりません。

「試供品」とは、顧客に無料で使ってもらうために提供される品物のことです。その商品の便利さや効果を実感してもらったり、一般の認知度を高めるのが目的となっています。

試供品がよく使われるものとしては、化粧品やベビー用品、食品、ヘアケア用品などがあります。「見本品」も試供品とほぼ同様のもので、「サンプル」などと呼ばれる場合もあります。

こうした試供品や見本品は、前述のように、一般的に無償で提供されます。つまり「対価を得て行う取引」に当たりませんから、消費税がかからない不課税となっています。

ただし、得意先等に対して配布される商品の見本や試供品の購入費に関しては、「課税仕入れ」とみなされます。

保険金や共済金

保険金や共済金についても、消費税がかからない不課税となっています。

「保険金」とは、保険事故が生じた時に、保険会社から契約に基づいて支払われる金銭を言います。自動車保険や火災保険などの損害保険においては被保険者へ支払われ、生命保険においては、保険金受取人に対して支払われるようになっています。

「共済金」とは、共済組合が準備した「共済掛金」から、不慮の事故の際に組合員やその家族に対して送られる金銭を言います。

こうした保険金や共済金も、前述の課税条件に当てはまりません。これらは「資産の譲渡等の対価」ではないためです。

ただし、自動車保険や火災保険の免責部分は消費税の課税対象となっていますので、この点は注意が必要です。

株式の配当金やその他の出資分配金

株式の配当金や、その他の出資分配金についても、不課税扱いとなっています。

「株式の配当金」とは、会社が得た利益の一部を、株主に対して支払うもののことです。株主とは、企業に対しお金を投資する者を言います。株式を発行している会社は、事業が好調である報酬として、株主に対しその利益を一部還元しますが、これを「配当金」と呼んでいます。

こうした株式配当金や出資分配金は、株主や出資者の地位に基づいて支払われるものであり、「事業者が事業として行う資産の譲渡」に当たりません。そのため、消費税はかからないようになっています。

ただし、「利用分量配当金(事業分量配当金)」に対しては、その計算の基礎となった取引が課税仕入れにあたる場合、課税対象となっています。

資産について廃棄をしたり、盗難や滅失があった場合

資産について廃棄をしたり、または盗難や滅失があった場合に関しても、消費税はかからないようになっています。

資産の廃棄とは、所有していた資産が使用できない状態になり、それを処分することを言います。具体的に言えば、デスクやキャビネット、パソコン、自動車などのものを捨てることです。「滅失」とはなくなることを意味しますが、この場合には、火災や地震などで資産が使用できなくなることを表しています。

このような資産の廃棄、盗難または滅失に関しては、「資産の譲渡等」には当たりません。ですので、消費税は不課税となっています。

ただし、使用できなくなった資産をスクラップとして売却した場合には、消費税の課税対象となります。

心身又は資産について加えられた損害の発生に伴い受ける損害賠償金

心身や資産に対し加えられた損害の発生について受ける損害賠償金についても、消費税は不課税となっています。

損害賠償とは、違法な行為により受けた損害(将来受けるはずだったが失われた利益も含む)に対し、その原因を作ったものが、損害の埋め合わせをすることを言います。損害賠償金は、その金銭を言います。

こうした損害賠償金は、資産の譲渡等の対価に当たらないため、消費税はかからないようになっています。

ただし、次のような損害賠償金の場合は、資産の譲渡又は貸付の対価とみなされ、課税対象となります。

「損害を受けた棚卸資産が加害者に引き渡される場合で、その製品が使用可能である場合」「無体財産権の侵害を受けたために受け取る損害賠償金が、権利の使用料に当たる場合」「事務所の明け渡しが期限より遅れたために受け取る損害賠償金が、賃貸料に当たる場合」の3つです。

非課税

「非課税」とは、先に挙げた課税の4つの条件に当てはまるものの、消費税という税の性格になじまないか、あるいは社会政策的な配慮から、消費税がかからないものとして法律上規定される取引を言います。

「課税対象の例外」にあたる取引で、最初から課税対象外の「不課税」とは異なります。

土地の譲渡及び貸付け

土地の譲渡及び貸付については、消費税がかからない非課税取引となっています。

「譲渡」とは所有資産を移転させるための一切の行為を言い、売買を含め贈与や交換、公売についても「譲渡」に当たります。何らかの対価を受け取り、土地の権利を他人へ譲り渡すことのため、本来であれば消費税の課税対象に含まれます。しかし、土地は資本の移転であり、消費される対象ではありません。消費税は、消費に対して課される税金のため、土地の譲渡は消費税の性格になじまない(非課税)とみなされます。

ただし、1ヵ月未満の土地の貸付や、駐車場などの施設の利用に伴って土地が使用される場合に関しては、非課税取引には当たらず、消費税の対象となります。

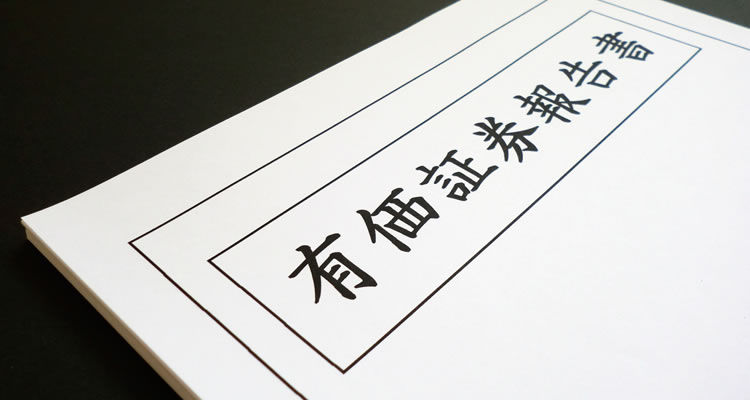

有価証券等の譲渡

有価証券等の譲渡に関しても、消費税はかかりません。

有価証券とは、証券市場での売買の対象として、金融証券取引法に列挙されている証券を言います。具体的には、国債や地方債、社債、株券といったものなどです。また、広い意味では手形や小切手、商品券なども、有価証券に含まれます。

こうした株式や債券等の譲渡に関しても、本来であれば、消費税取引に当てはまるものです。しかし、土地の売買と同様に、有価証券の譲渡についても消費の概念になじまないため、非課税とされるようになっています。

ただし、株式・出資・預託の形態によるゴルフ会員権などの譲渡については、非課税取引とはみなされず、消費税の課税対象となっています。

支払手段の譲渡

支払手段の譲渡についても、非課税取引となっています。

「支払手段(しはらいしゅだん)」とは、法律によると、次のようなものを言います。すなわち、銀行券、政府紙幣、小額紙幣及び硬貨、小切手、為替切手、郵便為替及び信用状、証票などです。

例えば銀行で1万円を新券(新札)に両替してもらった場合、本来であれば「銀行による資産の譲渡」となり、消費税の課税対象となります。しかし、やはりこれについても消費の概念にはそぐわないとみなされ、消費税はかかりません。また、平成29年7月1日以降は、仮想通貨についても非課税対象となっています。

しかし、この場合も例外があり、これらを収集品として譲渡する場合には、非課税取引とはみなされないようになっています。例えば古銭や記念硬貨といったものなどが、これにあたります。

預貯金の利子及び保険料を対価とする役務の提供等

預貯金の利子及び保険料を対価とする役務の提供等についても、消費税はかからないようになっています。

「預貯金」とはもちろん、「預金」と「貯金」のことで、銀行や郵便局等に預けるお金を指します。こうした預貯金には通常利息がつきますが、これも消費税の課税対象としてはなじまないため、非課税とされます。

また、信用保証料や手形の割引料、投資信託の収益分配金、保険料、共済掛金などについても、非課税とされています。「役務の提供」とは「サービスの提供」のことですが、保険などについては消費の性格に馴染まないため、消費税はかかりません。

こちらの例外としては、保険代理店報酬や、保険料に含まれる事務費用部分などがあります。

日本郵便株式会社などが行う郵便切手類の譲渡、印紙の売渡し場所における印紙の譲渡及び地方公共団体などが行う証紙の譲渡

日本郵便株式会社などが行う郵便切手類の譲渡に関しても、消費税はかからないようになっています。

郵便物の配達代金には消費税がかかりますが、郵便切手の販売は非課税です。郵便切手自体が配達の対価のため、切手販売に課税すると、二重に税が課されることになるためです。

また、印紙の売り渡し場所における印紙の譲渡や、地方公共団体などが行う証紙の譲渡についても、非課税取引とみなされます。具体的には、商品券やビール券、プリペイドカード等の譲渡が、非課税となっています。

この場合注意すべきなのは、購入場所により「課税・非課税」の取り扱いが異なるという点です。例えば金券ショップなど、通常郵便切手類販売所以外で切手を購入した場合は、「課税仕入れ」とみなされます。

商品券、プリペイドカードなどの物品切手等の譲渡

商品券やギフト券、旅行券や図書券、テレホンカードといったいわゆるプリペイドカード類の譲渡については、「物品切手等の譲渡」として非課税になっています。

商品券などの譲渡に課税してしまうと、後日それを使って提供を受けるやサービスに対し、実質二重に課税されることになるためです。したがって、こうした二重課税を避ける目的で、物品切手等の譲渡には消費税がかからないようになっています。

ただし、物品切手等の譲渡に関しては非課税ですが、後日その物品切手を使って実際の商品やサービスと引き換え給付を行う際には、消費税が課せられるようになっています。

また、チケット業者による物品切手等の販売に関しては非課税取引となりますが、印紙や郵便切手などは課税対象となっているので、この点は要注意です。

国等が行う一定の事務に係る役務の提供

国や地方公共団体、公共法人、公益法人等が法令に基づいて行う一定の事務に関わる役務の提供で、法令に基づいて徴集される手数料に関しては、非課税となっています。この場合の「一定の事務」とは、具体的には登記、登録、特許、免許、許可、検査、検定、試験、証明、公文書の交付、裁判その他の紛争の処理、旅券の発給といったものなどを指します。これらの役務(サービス)についての行政手数料もまた、「消費」の性格からは外れるため、消費税はかからないようになっています。

ただし、行政による役務の提供であれば、全て非課税というわけではありません。非課税になる項目は消費税法で定められており、そこに含まれないものに関しては、消費税が課せられます。具体的には、自治体にごみ処理を依頼する場合の処理券などが、これにあたります。

外国為替業務に係る役務の提供

外国為替業務に関わる役務の提供についても、消費税はかからないようになっています。

外国為替とは、異なる通貨での国際間取引による貸借関係を、現金によらず為替手形などの信用手段で決済する方法のことです。こうした外国為替業務を行った際の手数料に関しては、やはり消費税の性格にそぐわないとみなされ、非課税取引に分類されます。

外国為替業務の範囲は、外国為替取引と、対外支払手段(信用状、旅行小切手)の発行及び売買となっており、具体的には、トラベラーズチェックの発行にかかる手数料が挙げられます。

ただ、外国為替取引自体は非課税ですが、その周辺業務に関しては、非課税とは認められていません。例えば、外為WEB取引の手数料は、課税取引にあたります。

社会保険医療の給付等

社会保険医療の給付等についても、非課税取引にあたり、消費税はかかりません。

社会保険医療の給付とは、健康保険法や、国民健康保険法などによる医療や、労災保険、自賠責保険の対象となる医療のことです。簡単に言えば、保険が適用される医療については、消費税がかからないと考えてOKです。こうしたものは、社会政策的な配慮から非課税となっています。

ただ、注意すべきなのが、保険適用外診療(自由診療)についてです。保険が適用される医療とは違い、この場合は非課税の対象とはなりません。具体的には、人間ドックや美容整形、人工妊娠中絶、インフルエンザワクチン接種、歯科矯正、健康相談などで、こうしたものについてはすべて課税取引とみなされます。

介護保険サービスの提供

介護保険サービスの提供についても、消費税がかからない非課税取引となっています。

介護保険とは、介護を必要とする人が適切なサービスを受けられるように作られた制度で、40歳から全ての人に加入義務が生じます。介護保険で受けられる主なサービスとしては、「訪問介護」や「通所介護」などがありますが、こうしたサービスの提供については、やはり社会政策的な配慮から非課税となっています。

介護サービスでも、全てが上のような非課税になるわけではありません。次のようなものは消費税が課税されるので、注意が必要です。すなわち、「福祉用具貸与・特定福祉用具販売、住宅改修にかかる費用」「事業区域外の事業者を利用した場合の交通費や送迎費用」「介護サービス利用者自身が選択した特別室や特別食にかかる費用」「 訪問入浴介護の浴槽水」「介護保険の対象とならないサービス」といったものです。

社会福祉事業等によるサービスの提供

社会福祉事業等によるサービスの提供には、消費税がかかりません。

こちらもまた、社会政策的な配慮において、課税対象の例外とみなされます。

より細かく言うと、社会福祉法の第一種社会福祉事業、第二種社会福祉事業、更生保護事業法に規定する「更生保護事業」「社会福祉事業」といったサービスについては、非課税扱いとなっています。具体的には、救護施設、乳児院、母子生活支援施設、児童養護施設、障害児入所施設、養護老人ホーム、障害者支援施設、婦人保護施設等の経営事業などです。

ただし、授産施設等における生産活動としての作業に基づく資産の譲渡等に関しては、課税対象とみなされます。具体的には、障害者支援施設で作った食べ物を販売する場合などが、これにあたります。

助産

医師や助産師などによる助産に関するサービスの提供についても、消費税はかからないようになっています。

「助産」とは、分娩を助け、産婦や新生児の世話をすることで、これについてもやはり、社会政策的な配慮から非課税とされます。具体的には、妊娠しているかどうかの検査、妊娠していた時の検診、入院、分娩の介助、出産後2ヵ月以内に行われる母体の回復検診、そして、新生児にかかる検診及び入院などです。死産・流産の場合も「助産にかかる資産の譲渡等」とみなされ、非課税となります。

一方、産後2ヵ月を超えて行われる母体の回復検診については、消費税の課税対象となります。また、前述のように人工妊娠中絶についても、課税対象となっています。

火葬料や埋葬料を対価とする役務の提供

火葬や埋葬に関するサービスもまた、社会政策的な配慮から非課税扱いとされ、消費税がかからないようになっています。

具体的には、火葬料や埋葬料などです。

「埋葬」とは死体を土中に葬ること(土葬)で、「火葬」は死体を焼いて葬ることを言います。これらの定義は、「墓地、埋葬等に関する法律」で定められており、改葬(一度葬った遺骸を別の場所に葬り直すこと)の際の埋葬または火葬についても、これに含まれるとされています。ちなみに、火葬(埋葬)許可手数料に関しては行政手数料となるため、非課税となっています。

一方、葬儀費用に関しては、課税対象となります。例えば葬儀社等が受け取る祭壇等の費用に関しては、課税売上に含まれます。

一定の身体障害者用物品の譲渡や貸付け

一定の身体障害者用物品の譲渡や貸付についても、消費税はかかりません。これについてもやはり、社会政策的な配慮から非課税の対象となっています。

「一定の身体障害者用物品」とは、厚生労働省が指定した身体障害者が使うための特殊な機能等を持つ物品のことで、具体的には義肢や盲人安全つえ、義眼、点字器、人工咽頭、車いす、補聴器、歩行器、改造自動車などがこれにあたります。これらのような物品の譲渡や貸付、製作の請負や修理のうち一定のものに関しては、課税対象の例外となっています。

このうち改造自動車については、いったん一般自動車を購入した後で改造を施す場合、改造代金については非課税ですが、最初の自動車購入に関しては課税対象となるので、注意が必要です。

学校教育

学校教育に関しても、社会政策的配慮から、消費税がかからない非課税扱いとなっています。具体的には、授業料や入学検定料、入学金、施設設備費、在学証明書等手数料、検定済教科書などの教科用図書の譲渡については、消費税がかかりません。

この場合の学校とは、「学校教育法」の規定する学校(幼稚園、小中高等学校、義務教育学校、中等教育学校、特別支援学校、大学、高等専門学校)そして専修学校などです。また、「修業年限が1年以上である」など6つの条件を満たす学校についても、これに含まれます。

その一方で、上記のような学校に当てはまらないものの場合、消費税の課税対象となります。例えば学習塾や自動車学校、カルチャースクールなどです。

教科用図書の譲渡

教科用図書の譲渡に関しても、消費税はかからないようになっています。

「教科用図書」とは、学校教育法に基づき小中学校や義務教育学校、高等学校、中等教育学校などで主たる教材として使われる生徒用図書で、一般に言う「教科書」のことです。

非課税扱いとなるのは、文部大臣の検定を経たいわゆる「検定済教科書」や、学校教育法21条に規定される文部省が著作の名義を有する教科用図書に限られます。また、学習塾に販売される教科用図書(文部科学省認定済)についても、非課税扱いとなっています。

これに対し、市販の参考書や問題集などの補助教材については、課税対象となります。また、教科書の配送業務等の手数料についても、消費税が課されます。

住宅の貸付け

住宅の貸付けについても、消費税は非課税となっています。これもやはり、社会政策的な配慮による措置です。

この場合の「住宅」とは、「人の居住の用に供する家屋、または家屋のうち人の居住の用に供する部分」を指しており、具体的には、一戸建ての住宅やマンション、アパート、社宅、寮、貸間などがこれにあたります。また、庭や塀、給排水施設など住宅に附随して貸付けられるものについても、「住宅の貸付け」に含まれるようになっています。

これらのものに消費税がかからない一方で、次のようなものは課税対象とみなされます。すなわち、貸付け期間が1ヵ月に満たない住宅やホテル、旅館、リゾートマンション、貸別荘、ウィークリーマンションといったものなどです。

この記事が気に入ったら いいね!しよう